-

2023-11-16

-

2023-11-10

-

2023-10-08

-

2023-09-24

-

2023-09-15

[上市公司股利分配政策]企业的股利分配政策分别有什么特点、适用于什么情况?

更新时间:2009-04-22 来源:原创 点击:

【www.yscs9s.com--原创】

企业的股利分配政策包括哪几种类型?各有什么特点?

股利政策:

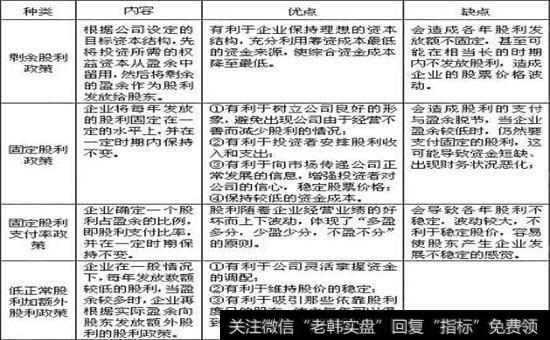

(1)剩余股利政策:

指公司在有良好投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果有剩余,就派发股利;如果没有,则不派发股利。步骤:设定目标资本结构,在此资本结构下,公司的加权平均资本成本将达最低水平;确定公司的最佳资本预算,并根据公司的目标资本结构预计资金需求中所需增加的权益资本数额;最大限度地数额使用留存效益来满足资金需求中所需增加的权益资本数额;留存收益在满足公司权益资本增加需求后,若还有剩余再来发放股利;优点:留存收益优先保证再投资的需要,有助于降低再投资的资金成本,保持最佳的资本结构,实现企业价值的长期最大化。缺陷:若完全遵照执行剩余股利政策,股利发放额就会每年随着投资机会和盈利水平的波动而波动。在盈利水平不变的前提下,股利发放额与投资机会的多寡呈反方向变动;而在投资机会维持不变的情况下,股利发放额将与公司盈利呈同方向波动。剩余股利政策不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

(2)固定或稳定的股利政策:

是指公司将每年派发的股利额,固定在某一特定水平,或是在此基础上,维持某一固定比率,逐年稳定增长。

优点:

1)有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格。

2)稳定的股利额有助于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东。

3)稳定的鼓励政策可能会不符合剩余股利理论,为了将股利维持在稳定的水平上,即时推迟某些投资方案或暂时偏离目标资本结构,也可能比降低股利或股利增长率更为有利。

缺点:股利的支付与企业的盈利相脱节,这可能导致企业资金的紧缺,财务状况恶化,此外在企业无力可分的情况下若依然实施这种政策也是违反《公司法》的行为。

(3)固定股利支持率政策:

是指公司将每年净利润的某一固定百分比作为股利分配给股东。

优点:

1)采用固定股利支付率政策,股利与公司盈余紧密的配合,体现了多赢多分、少赢少分、无赢不分的股利分配原则。

2)由于公司的获利能力在年度间是经常变动的,因此每年的股利也应当随着公司受益的变动而变动,采用固定股利支付率政策,公司每年按固定的比例从税后利息中支付现金股利从企业支付的角度看,这是一种稳定的股利政策。

缺点:

1) 大多数公司每年的受益很难保持稳定不变,导致年度间的股利额波动较大。由于股利的信号传递作用,波动的股利容易给投资者经营状态不稳定,投资风险较大的不良印象,成为公司的不利因素。

2)容易使公司面临较大的财务压力。

3)合适的固定股利支付率的确定难度比较大。

4)低正常股利加额外股利政策 是指公司事先设定一个较低的正常股利额,每年除了按正常股利额向股东发放股利外,还在公司盈余较多,资金较为充裕的年份

股利政策中每一种股利政策分别适用什么情况?

股利政策是股份制企业确定股利及与股利有关的事项所采取的方针和策略。股利政策是企业融资决策不可分割的一部分。影响股利分配的主要因素有:企业经营风险及财务风险水平、盈利能力、企业所处的生命周期、企业经营状况以及面临的投资机会等。股利政策的研究包括是否发放股利,何时发放股利,以什么形式发放,发放之后对公司价值、股价及投资者的影响等。本文主要探讨是否发放以及何种形式发放的问题,主要参与对比的形式有现金股利、不分配股利、股票股利,同时以汽车行业为例进行分析。

一、现金股利

现金股利形式多样。剩余股利政策以满足企业自身发展为前提,分配剩余资金,关注企业发展,降低负债融资风险,放眼于长期企业价值最大化。但某种角度上没有将股东财富最大化放在首位,长期实行会使短期投资者丧失信心,适合初创期或高速发展期的企业。固定股利支付政策及稳定增长股利政策虽反映企业的经营状况良好,给予投资者较大信心,但增大了企业面临的财务风险及压力,适合成熟期的企业。低正常加额外股利政策有利于股利发放的稳定性,有助于企业实现目标资本结构,但不分配额外股利可能会使投资者丧失信心。

二、不分配股利

不分配股利的股利政策将企业利润全部留存在企业,供企业生产经营投资使用,有助于企业扩大规模,实现经营目标。现实市场中,实行不分配股利政策的企业大体有两类:一是经营不善连年亏损,无法发放股利;二是为进行扩张或投资等活动进行资金留存。统计数据发现,上证深证A股市场去年年报显示不分红的企业有831家,占29.20%。很多企业发放股利是为了满足证监会的规定,被迫发放而金额极少。很多上市公司上市期间从未发放过股利,例如金瑞矿业、湖南海利等。该政策适合初创阶段或经营不善或投资扩张型的企业。尤其是快速发展的高新技术行业,其大量分红可能被认为是高速增长的结束,例如美国的微软、苹果公司,他们更愿意将资金用于公司发展。

以汽车行业为例:汽车行业中,我选取较有代表性的8家公司对比股利政策。由表1,一汽轿车与广汇汽车几乎不发放现金股利,其他6家近年连续发放现金股利,且长安汽车、宇通客车、上汽集团、江铃汽车实行稳定增长的股利政策。我选取一汽轿车及宇通客车对比研究两种股利政策的适用条件。由表2,宇通客车的净利润呈逐年上涨趋势,而一汽轿车净利润变化幅度较大,总体呈下降趋势。两公司营业收入总额相差较小,但销售利润率相差较大,进而净利润相差较大。一汽轿车销售利润率水平很低,2012年出现亏损,除2010年和2013年外,其他年度勉强收支平衡。此状况让一汽轿车没有能力支持股利支付,更倾向于将仅有资金留存企业以维持经营。反观宇通客车,该公司净利润呈逐年稳定增长态势,销售利润率稳步提高,企业总体处于高速发展阶段,大量的资金流入使企业有能力大量发放股利,但其股利发放金额占净利润93.9%,让人不禁对其未来持续经营发展的能力有所怀疑。若现金股利占净利润的比例过大,可能会影响企业的持续经营。

三、股票股利

股票股利并没有增加股东财富,只是摊薄股价,增加股票数量及流动性。不过某种角度上增加了投资者未来可能形成的收益,若公司经营态势良好,股价持续上涨,股票股利会增加投资者的投机性收入,未来分配现金股利时会增加其收入。对于企业,股票股利没有构成其资金流出,有利于持续经营及对外投资等活动,进一步增加企业价值及股东财富,增加上市公司经营实力,较适合初创期或高速发展的公司。该政策的使用也取决于企业的经营及投资政策,若企业致力于扩张经营或面临较多且优质的投资机会,则适合发放股票股利。万得数据显示,2015年上证深证A股市场发放红股的企业数量较少,只占0.77%。发放转增股的相对较多,有504家企业,占17.8%;而发放现金股利的有372家,占13.17%。

四、主要结论

现金股利的金额要控制在一个合理的区间,占净利润比例过大会使投资者对公司未来持续经营状况产生怀疑,但过少的金额对小股东财富增加没有太大用处。金额适中的现金股利,既能给予投资者经营良好的信号,又能维持自身经营与投资。不分配股利的政策对初创企业、高速发展企业、经营不善的企业较适用。但长时间不分配股利会导致投资者丧失信心,对企业形象及融资政策的实现等带来不利影响。

我个人比较支持股票股利政策,既可以将资金留存企业,使企业创造更多价值,又可以给予投资者一定信心。虽然股票股利实质上没有增加股东财富,但对于短期投资者而言,增加的股票数量能带来更丰厚的投机性收益;从长期发展角度来看,大量资金留存有利于企业创造更多财富,对于长期投资者而言,股票价值会有所提高。该政策也表现企业仍处于发展阶段,需要大量资金支持。我认为在中国A股市场中,大量投资者关注的是所投资公司的企业价值、经营及盈利能力和股价变动带来的价差收入,发放股利带来的收入并不是很受关注。股东更希望被投资企业经营良好,盈利能力强。因此我认为股票股利的结果较优。每种股利政策都有其适用条件,企业应该分析其经营及投资目标,明确发展战略,选择适合自己经营发展的股利政策。

推荐内容

为您推荐

精品文章

热门推荐

大家都在看

- 半剖视图画法|半剖视图的绘制

- [一位女士为了寻找曾经帮助]一位女士的推油经历(共9篇)

- 这就是灌篮名单_这就是灌篮唐日辉的实力怎么样 唐日辉个人资料介绍来自哪个大学

- 【了不起的盖茨比】《了不起的盖茨比》人物形象分析

- 【胖东来倒闭了】胖东来公司为什么倒闭

- 郭沫若的作品有哪些_郭沫若作品

- 做起爱口述_口述:洞房夜老公和女保姆交流房事

- 做起爱口述|口述:那一夜我差点就从了公公

- 【奇思妙想的画】奇思妙想儿童绘画考级作品图片集

- [遨游太空游乐场]遨游太空我的航天梦绘画作品

- [斯金纳的强化理论案例]斯金纳的强化理论及其应用

- 念念不忘小说|念念不忘笛声悠扬

- 解散家长群怎么说合适_解散的英文怎么说

- 道歉的名词英语怎么说_道歉的英语怎么说

- 【京瓷哲学78条读后感】京瓷哲学读后感6篇